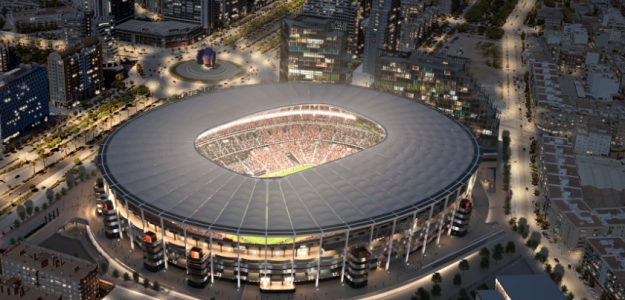

El Valencia anuncia que culmina la financiación del Nou Mestalla por un importe de 322 millones, con una operación combinada entre financiación tradicional y alternativa. Para ello se ha contado con la participación de: Bibium Capital (asesor financiero) Addleshaw Goddard (asesor legal) Beka Titulización (como gestora del Fondo de Titulización) Goldman Sachs (agente estructurador).

COMENTARIOS AL COMUNICADO DEL VCF SOBRE LA REFINANCIACIÓN DEL NOU MESTALLA

— JUAN MARTIN QUEROL RODRIGUEZ (@JUANMA_EXTERIOR) June 26, 2025

El VCF anuncia que culmina la financiación del Nou Mestalla por un importe de 322 M con una operación combinada entre financiación tradicional y alternativa.

?https://t.co/JVTkn3TLxH

FINANCIACIÓN TRADICIONAL

Préstamo a 5 años (85 M), que se cubrirá con lo obtenido por la venta del Mestalla.

FINANCIACIÓN ALTERNATIVA

Emisión y Colocación de bonos con vencimiento a 28 años (237 M).

El VCF enumera las ventajas siguientes:

1.- “Financiación eficiente, sin riesgo de refinanciación y a muy largo plazo, reduciendo la carga de la deuda de forma que el propio activo, con cargo a su rendimiento futuro, pueda atender cómodamente el servicio de la deuda pactado.”

En ppio se consigue trasladar la financiación a muy largo plazo, lo q debería evitar las tensiones en tesorería, y que la misma deuda se pague con los recursos obtenidos del Nou Mestalla en base a las proyecciones y previsiones del VCF y Legends.Lo de “sin riesgo de refinanciación” está muy bien como declaración de intenciones, pero me cuesta de ver q no se aprovechen de las “ineficacias del mercado” si bajan los tipos. Es más, el Inter de Milán acaba de hacer una operación en este sentido. Tenía un bono de 415 M q le vencía en 2027 al 6’75%, q ha logrado refinanciar por otro bono de 350 M hasta 2030 al 4’52%. Se estima un ahorro anual de 15 M de intereses. Casi nada.

2.- “Financiación sin recurso sobre el Club, de forma que el nuevo endeudamiento no comprometerá la estabilidad financiera, ni la autonomía en la gestión deportiva e institucional del VCF.” Este punto me parece muy significativo, pues tal y como está expuesto, y salvo mejor opinión, lo entiendo como que, si el VCF no llegara a pagar, sería la propia compañía financiera la que asumiría el riesgo de la operación y no el VCF. Si es así, muy buena cobertura para el VCF.

3.- Financiación con términos y condiciones muy ventajosos en cuanto al coste subyacente, plazo de carencia, programa de amortización, paquete de "covenants" (obligaciones) y garantías asociadas. Lo mollar de la operación. Hasta q no se explique en detalle cada uno de esos términos, no sabemos exactamente a que nos atenemos para poder determinar si se trata de “condiciones muy ventajosas”. Sin información por el momento.

4.- Financiación que permitirá la generación de un excedente anual, después de atender el servicio de la deuda programado, que será liberado automáticamente para atender las necesidades corporativas y el crecimiento de la entidad. El hecho de sólo pagar intereses y dejar de abonar el capital de la deuda, ya hace q la cantidad a destinar sea menor que la que veníamos asignando. No me atrevo a determinar que cantidad podría ser, pero si ronda los 12/13 M estaríamos ante una buena operación.

Apunta el VCF que la operación está clasificada como BBB por una agencia de “rating” con solvencia en evaluación financiera de recintos deportivos europeos. Las calificaciones van desde la AAA (la mejor) hasta la D (el impago). Las firmas calificadoras son lo q son, y ya han fallado mas veces, pero una calificación BBB, en ppio, hablaría de una emisión con una capacidad media / alta para cumplir con sus compromisos financieros.

OPINIÓN

Muchas veces me he manifestado acerca del excesivo pasivo del VCF, y es que, en los últimos 10 años, este había provenido por las inversiones en jugadores con el fin de conseguir logros deportivos. Y si bien se consiguieron los resultados deportivos, ese hecho nos hizo entrar en una espiral de endeudamiento, en dónde las ventas de dichos activos no conseguían reducir la partida de pasivo, llegando a los 516.699.000 € en la temp. 18/19.

A 30/06/24, y tras los ajustes realizados (y sufridos), nuestro pasivo se ha reducido a 304.748.000 €, la composición de la misma es un 62% a L/P (189.196.000 €) y un 38% a C/P (115.552.000 €). Como consecuencia, nuestra parcela deportiva tb se ha visto deteriorada. Entiendo a quién cree q esta financiación nos endeuda sobremanera, el monto ciertamente es importante, pero la misma está destinada a acabar Nou Mestalla, que te generará ingresos superiores a los que estás obteniendo en la actualidad del Mestalla.

Y también a poder enajenar el Mestalla, por el cuál obtendrás unos beneficios, si hacemos caso a las tasaciones actuales, en torno a 110/120 M. Dejo un apunte, estos “futuros” beneficios no deberían tributar vía impuestos al tener bases imponibles negativas en nuestro balance. Y aunque dependerá de los resultados hasta la fecha de traslado, previsiblemente en 2027, a fecha de 30/06/2024, tenemos 129 M de bases imponibles negativas pendientes de compensar.

REFLEXIÓN

El VCF debería explicar públicamente los pormenores de todo este movimiento de la forma más detallada posible, sin que afecte a los contratos de confidencialidad, aunque a priori me parece una muy buena operación de financiación. Gracias por llegar hasta aquí.

-

19 Jun 2026 | 17:00El Valencia CF cierra el fichaje de Ryonosuke Sato

19 Jun 2026 | 17:00El Valencia CF cierra el fichaje de Ryonosuke Sato -

18 Jun 2026 | 08:00Valencia Basket afronta la Final de Liga Endesa ante el Barcelona

18 Jun 2026 | 08:00Valencia Basket afronta la Final de Liga Endesa ante el Barcelona -

19 Jun 2026 | 12:00Unai Núñez arranca la pretemporada con el Celta de Vigo

19 Jun 2026 | 12:00Unai Núñez arranca la pretemporada con el Celta de Vigo -

19 Jun 2026 | 15:00Elche CF arranca pretemporada el 1 de julio con Anselmi al mando

19 Jun 2026 | 15:00Elche CF arranca pretemporada el 1 de julio con Anselmi al mando -

19 Jun 2026 | 08:00El Celta mejora su oferta por Jesús Vázquez del Valencia CF

19 Jun 2026 | 08:00El Celta mejora su oferta por Jesús Vázquez del Valencia CF -

19 Jun 2026 | 19:00El Celta no rinde: busca a Jesús Vázquez con intercambios

19 Jun 2026 | 19:00El Celta no rinde: busca a Jesús Vázquez con intercambios -

17 Jun 2026 | 19:00Pablo Hernández renueva con el CD Castellón hasta 2029

17 Jun 2026 | 19:00Pablo Hernández renueva con el CD Castellón hasta 2029 -

17 Jun 2026 | 21:00Valencia CF ficha a Ryunosuke Sato por cerca de cuatro millones

17 Jun 2026 | 21:00Valencia CF ficha a Ryunosuke Sato por cerca de cuatro millones -

18 Jun 2026 | 12:00Cavani se ofrece al Valencia CF tras rescindir con Boca Juniors

18 Jun 2026 | 12:00Cavani se ofrece al Valencia CF tras rescindir con Boca Juniors -

18 Jun 2026 | 15:00Valencia CF presenta su camiseta 2026/27 con homenaje a Mestalla

18 Jun 2026 | 15:00Valencia CF presenta su camiseta 2026/27 con homenaje a Mestalla -

18 Jun 2026 | 21:00Cömert busca el pase con Suiza ante Bosnia en el Mundial 2026

18 Jun 2026 | 21:00Cömert busca el pase con Suiza ante Bosnia en el Mundial 2026 -

19 Jun 2026 | 21:00El Valencia CF sondea a Ahouannou, libre tras salir del Eintracht

19 Jun 2026 | 21:00El Valencia CF sondea a Ahouannou, libre tras salir del Eintracht -

18 Jun 2026 | 19:00Guerra y Dimitrievski llegan tarde a la pretemporada del Valencia CF

18 Jun 2026 | 19:00Guerra y Dimitrievski llegan tarde a la pretemporada del Valencia CF