El análisis de las cuentas anuales 21/22 del Valencia CF. Las cuentas anuales valen para ver la foto fija de la SAD en fecha 30/06/2022. Los números se expresan en miles de euros. Un resumen antes de empezar: "lo único positivo de las cuentas del Valencia: parece fin de ciclo económico negativo, que se ha frenado la curva de pérdidas y se ven los resultados de reducción coste plantilla. Varios jugadores de poco valor de adquisición: habrá bastante plusvalía".

CIFRA DE NEGOCIOS

El VCF aumenta sus ingresos en +1.186 (1%), pasando de 108.468 (21) a 109.654 (22) Bajan los ingresos en -13.065: TV ( -12.437) y Publicidad (-628) Suben los ingresos en +14.251: Abonados (+11.161), Ventas Tienda (+2.233).

APROVISIONAMIENTOS

No se aprecian variaciones significativas en esta partida, principalmente corresponde con la compra de material deportivo, de material de propaganda y de material de oficina.

OTROS INGRESOS DE EXPLOTACIÓN

Esta partida recoge fundamentalmente los ingresos por la cesión de jugadores, y sufre un descenso considerable (46%) en comparación del año pasado, pasamos de ingresar 1.143 en 20/21 a 525 en la 21/22.

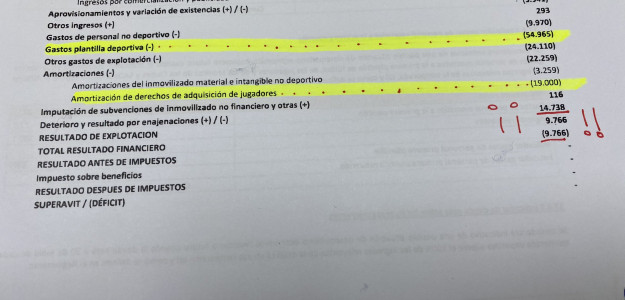

GASTOS DE PERSONAL

Disminución de un 3%, pasa de 97.325 en la 20/21 a 94.378 en la 21/22. El gasto d plantilla deportiva se reduce hasta los 83.451 en 21/22 (86.390 en 20/21), siendo el coste de la inscribible en LFP de 73.420 en la 21/22 (76.141 en 20/21). Se busca ajustar coste.

OTROS GASTOS DE EXPLOTACIÓN

Recoge principalmente todos aquellos gastos q no están conectados directamente con la actividad ppal, pero q son necesarios para llevarla a cabo. Se incrementan en 2.147 respecto año anterior.

AMORTIZACIÓN DE INMOVILIZADO

Esta partida es una de las que muestra mayor descenso: - 9.737, pasando de 51.115 en 20/21 a 41.378 en la 21/22.

SUBVENCIONES

Se trata de una subvención recibida en ejercicios anteriores por importe de 5.792, para la adecuación del Mestalla, se va integrando al PyG (116) de manera lineal en 50 años (vida útil estadio)

DETERIOROS

Que la partida de deterioros sea positiva, quiere decir q se recupera valor. Reversión del deterioro del valor de Mestalla por 8.585, se debe a nueva tasación acorde a los nuevos valores de mercado, dejando el deterioro de -15.321 de la 19/20 en -.6.736 en la 21/22.

ENAJENACIONES

En la 21/22 se han facturado ventas, bonus y derechos de jugadores por importe de 19.004 obteniendo un beneficio de 14.083. Los honorarios de intermediación para obtener el beneficio ascienden a 175. En la 20/21 se facturaron por importe de 79.761 obteniendo un beneficio de 49.385. Los honorarios de intermediación ascendieron a 4.223.

INGRESOS / GASTOS FINANCIEROS

Disminuyen los ingresos financieros en -19.064 por efectos de valor razonable aplicado en la 20/21, pasando de 20.362 a los 1.298 actuales. Disminuyen también los gastos financieros q paga el VCF en -6.692, pasando de los 19.176 de la 20/21 a los 12.484.

RESULTADO

Pérdidas por importe de – 46.097 q junto a las 31.207 del año pasado hacen q tengamos dos años seguidos el Patrimonio Neto Negativo en la empresa y provoquen las ampliaciones y reducciones de capital, para evitar la causa de disolución.

ACTIVO

El activo disminuye de valor por importe de -18.816, pasando de 400.274 en 20/21 a 381.458 en 21/22. Aunque el Activo Corriente (AC), el C/P, aumenta de valor en +5.147, a pasar de 28.408 en 20/21 a 33.555, el Activo no Corriente (ANC) disminuye su valor en -23.963, al pasar de 371.866 en 20/21 a 347.903 en 21/22. Si bien es cierto q la reversión del deterioro hace q Mestalla valga más, no es suficiente subida para mitigar las bajadas q se producen, principalmente en dos partidas del ANC, Inmovilizado Intangible (entradas y salidas de jugadores) y los Deudores comerciales (lo que nos deben otros clubs). He de decir q es un movimiento “esperable” en esta partida, atendiendo q se ficha jugadores con precios de adquisición relativamente bajos y salen jugadores con precio de adquisición alto.

PASIVO

En conjunto, la deuda total del VCF se rebaja en -16.397 del 20/21 al 21/22, pasando de 391.277 en 20/21 a 374.880 en 21/22. Esto ocurre principalmente por la capitalización del préstamo que el VCF mantenía con Meriton (42.736), aunque aparecen tb de deuda (CVC y CXBK). El Pasivo Corriente (C/P) disminuye en -34.031, pasando de 216.550 en 20/21 a 182.519 en 21/22. Constituye un 48,69% sobre la deuda total. El pasivo No Corriente (L/P) aumenta en +17.634, pasando de 174.727 en 20/21 a 192.361 en 21/22. Constituye un 51,31% sobre la deuda total. Aunque se rebaja deuda, y se consigue trasladarla del C/P al L/P, existen desajustes en este apartado, el endeudamiento a C/P sigue siendo excesivo, lo q obliga a vivir de créditos, refinanciaciones y ventas de jugadores mientras no consiga generar más ingresos, principalmente fijos no sujetos a circunstancias deportivas, esto es la finalización del Nou Mestalla y la posible venta de la parcela de Mestalla. Por fin se tiene información del préstamo participativo de CVC, por importe tal y como se refleja en las cuentas 21/22, de 34.803 de los 120.722 disponibles, por lo que a 30/06/22 quedan 85.920 disponibles. (en Agosto’22 se dispusieron de 5.223).

Tb se han amortizado hasta esa fecha 462, por lo que la deuda viva con CVC de 34.341. Características CVC Inicio= 07/12/2021 Duración = 50 años % fijo = 0 % variable = 1,52% de los ingresos netos distribuibles derivados de la comercialización derechos audiovisuales. No posible amortización parcial anticipada Se contempla un mecanismo de suspensión/reducción cuotas por circunstancias deportivas. Conclusión: Cada año te rebajará sobre un 11 % tus ingresos TV.

PRESUPUESTO 2022/2023

Si las cuentas son una foto fija, el presupuesto es una ESTIMACIÓN de los ingresos y gastos que van a haber el año siguiente, recordando q los ingresos son una previsión y los gastos una realidad. Así tenemos que en la 22/23, el VCF presupuesta equilibrio cero, esto es iguala los gastos a los ingresos. La única duda q me surge es la partida de enajenaciones, entiendo q el VCF ha aplicado el ppio de prudencia y asigna “sólo” 14’7 M de beneficios en la venta de jugadores para cuadrar ppto, pero según mis datos, con las ventas de Guedes, Soler, Cillesen, Maxi, Vallejo … estaríamos sobre los 18/19 M de beneficios. O me falta info o apuntamos a beneficios en año que viene, esperemos q sea lo segundo.

OPINIÓN

Cuentas Anuales malas, muy malas, en donde lo que más preocupa es el resultado negativo que hace q durante dos años estemos en Patrimonio Neto Negativo y tengamos q utilizar operaciones de capital (ampliaciones/reducciones), y la deuda a C/P, esta no puede ser mayor que los ingresos totales, ya q se provocan tensiones de tesorería q hacen q se tenga q estar continuamente refinanciando. Lo único positivo es que estas cuentas apuntan a un fin de ciclo negativo en cuanto a los resultados económicos, parece que ya se ha frenado la curva de perdidas y afloran las decisiones tomadas hace dos años con la intención de rebajar coste de plantilla hasta equilibrarla a los ingresos recurrentes. Tb el hecho de tener varios activos (jugadores) de poco valor de adquisición que poder vender con bastante plusvalía, no malvender para sobrevivir.

Será importantísima la función del Consejero Independiente, en la labor de fiscalización del cumplimiento de las partidas del presupuesto 22/23, así como de detectar las desviaciones que pudieran ocurrir y instar a los administradores a su subsanación.

-

27 Jun 2026 | 21:00Corberán cambia de plan: pretemporada sin rivales europeos para el Valencia CF

27 Jun 2026 | 21:00Corberán cambia de plan: pretemporada sin rivales europeos para el Valencia CF -

27 Jun 2026 | 18:00Valencia Basket ficha a TJ Shorts para las dos próximas temporadas

27 Jun 2026 | 18:00Valencia Basket ficha a TJ Shorts para las dos próximas temporadas -

28 Jun 2026 | 15:00Sadiq afronta su primera temporada completa en el Valencia CF

28 Jun 2026 | 15:00Sadiq afronta su primera temporada completa en el Valencia CF -

27 Jun 2026 | 23:00Lucas Beltrán no seguirá en el Valencia CF y regresa a River Plate

27 Jun 2026 | 23:00Lucas Beltrán no seguirá en el Valencia CF y regresa a River Plate -

27 Jun 2026 | 20:00Bautista Agut y Sorribes, valencianos en Wimbledon 2026

27 Jun 2026 | 20:00Bautista Agut y Sorribes, valencianos en Wimbledon 2026 -

28 Jun 2026 | 20:00Awa Fam firma su mejor partido en la WNBA desde los triples

28 Jun 2026 | 20:00Awa Fam firma su mejor partido en la WNBA desde los triples -

27 Jun 2026 | 17:00Raúl Fernández gana la sprint de Assen y sacude MotoGP

27 Jun 2026 | 17:00Raúl Fernández gana la sprint de Assen y sacude MotoGP -

27 Jun 2026 | 19:00Isaac Nogués deja el Valencia Basket tras la Liga Endesa

27 Jun 2026 | 19:00Isaac Nogués deja el Valencia Basket tras la Liga Endesa -

28 Jun 2026 | 21:00Corona pierde peso en Panathinaikos: relegado a asesor sin poder real

28 Jun 2026 | 21:00Corona pierde peso en Panathinaikos: relegado a asesor sin poder real -

28 Jun 2026 | 18:00El Valencia CF frena la salida de Otorbi y Corberán lo evalúa

28 Jun 2026 | 18:00El Valencia CF frena la salida de Otorbi y Corberán lo evalúa -

28 Jun 2026 | 13:00Máximo Quiles gana en Assen y se corona campeón de Moto3

28 Jun 2026 | 13:00Máximo Quiles gana en Assen y se corona campeón de Moto3 -

27 Jun 2026 | 15:00El Valencia CF ficha a Ryunosuke Sato por 4 millones de euros

27 Jun 2026 | 15:00El Valencia CF ficha a Ryunosuke Sato por 4 millones de euros -

28 Jun 2026 | 09:00Guido Rodríguez firma tres años con el Valencia CF

28 Jun 2026 | 09:00Guido Rodríguez firma tres años con el Valencia CF